Alertas jurídicas

Área: Compliance

- LA SBS MODIFICA INSTRUCCIONES DEL REGISTRO DE OPERACIONES DEL OCP LA/FT, PRÓRROGA PLAZOS Y RECALIFICA INFRACCIÓN

24-07-2026

- SE PUBLICA PROYECTO PARA MODIFICAR EL REGLAMENTO DEL LIBRO DE RECLAMACIONES DEL CÓDIGO DE PROTECCIÓN Y DEFENSA DEL CONSUMIDOR

21-07-2026

- Nueva reforma al régimen de barreras burocráticas: principales cambios introducidos por la Ley N.° 32587

11-05-2026

- LA SBS APRUEBA GUÍA DE IDENTIFICACIÓN Y REPORTES DE ALERTAS PARA LOS SUJETOS OBLIGADOS ANTE LA UIF

08-05-2026

- Se aprueba el nuevo Texto Único Ordenado de la Ley del Procedimiento Administrativo General

06-05-2026

- LA SBS ACTUALIZA NORMATIVA PLAFT PARA CASINOS, TRAGAMONEDAS Y MODIFICA RÉGIMEN SANCIONADOR Y TUPA

09-04-2026

- Aprueban el Plan Nacional de Infraestructura 2026–2031: Nueva lógica de priorización y retos de implementación

24-03-2026

- Aprueban el nuevo Reglamento de Obras por Impuestos (OxI)

24-03-2026

- Aprueban el Reglamento del Fondo para la Administración de la Retribución de Contratos de Concesión de Infraestructura de Transporte (FONRECIT)

13-03-2026

- MODIFICACIONES A LA LEY PENAL TRIBUTARIA: Alcances e Impacto del Decreto Legislativo N.° 1716

18-02-2026

- Cambios importantes a la Ley de Represión de Conductas Anticompetitivas: Medidas cautelares sin tasa y nueva regla sobre costos probatorios

18-02-2026

- Implementación estratégica del SISTEMA DE PREVENCIÓN LA/FT y FP

16-02-2026

- FINANCIAMIENTO DE ORGANIZACIONES POLÍTICAS Y RIESGOS EMPRESARIALES Consideraciones clave ante las próximas elecciones

16-02-2026

- Hacia una ejecución más rápida de obras públicas: principales cambios introducidos por el Decreto Legislativo N° 1726

13-02-2026

- Lo que debes saber sobre la actualización de la ISO 37001:2025

11-02-2026

- Modificación a la Ley 32069: Declaran improcedentes las medidas cautelares que paralicen obras de infraestructura hidráulica

05-02-2026

- Modificaciones a la Ley N°32441 buscan modernizar el marco de las Asociaciones Público Privadas y Proyectos en Activos para impulsar eficiencia y desarrollo

05-02-2026

- Modificaciones a la Ley de Transporte: Incorporación del Sistema Integrado de Transporte (SIT)

04-02-2026

- Nuevos riesgos penales por tráfico de datos informáticos

26-01-2026

- Inversión Privada en Patrimonio Cultural

26-01-2026

- Informe Anual del Oficial de Cumplimiento (IAOC)

20-01-2026

- Informe Semestral del Oficial de Cumplimiento (ISOC)

20-01-2026

- Publican Decreto Supremo N° 001-2026-EF que modifica el Reglamento de la Ley N° 32069, Ley General de Contrataciones Públicas

09-01-2026

- Publicación del Reglamento de la Ley N° 32441, Ley que regula la promoción de la inversión privada mediante Asociaciones Público Privadas y Proyectos en Activos

26-12-2025

- Ley de Presupuesto del Sector Público para el Año Fiscal 2026 fija nuevos montos para determinar los procedimientos de selección bajo la Ley 32069- Ley General de Contrataciones Públicas

04-12-2025

- TC inaplica impedimento para contratar con el Estado por razón de parentesco al considerarlo desproporcionado

02-12-2025

- Aprueban Norma SPLAFT para Proveedores de Servicios de Activos Virtuales

12-08-2024

- Regulación de Lavado de Activos y Financiamiento del Terrorismo

23-03-2023

- Ley para la Lucha contra la Evasión y para la Formalización de la Economía

15-03-2022

MODIFICACIONES A LA LEY PENAL TRIBUTARIA: Alcances e Impacto del Decreto Legislativo N.° 1716

El 04 de febrero de 2026 se publicó el Decreto Legislativo N.° 1716, mediante el cual se modifican e incorporan disposiciones al Decreto Legislativo N° 813, Ley Penal Tributaria, con el objetivo de:

• Adecuar el tipo penal al sistema de emisión electrónica de comprobantes de pago.

• Precisar requisitos de procedibilidad para la actuación del Ministerio Público.

• Incorporar una nueva figura delictiva vinculada al Sistema de Pago de Obligaciones Tributarias (SPOT).

A continuación, los aspectos más relevantes:

1. Modificación del Artículo 5-A

Antes, el tipo penal sancionaba a quien proporcionaba información falsa para obtener autorización de impresión de comprobantes físicos. Con la modificación introducida por el D.L. N.° 1716, se amplía el alcance para incluir también la habilitación vinculada a la emisión electrónica de comprobantes de pago.

En ese sentido, el cambio no altera la estructura esencial del delito ni sus elementos típicos, sino que actualiza su alcance a la realidad tributaria actual, caracterizada por la implementación progresiva y casi generalizada del sistema de emisión electrónica en el país. La norma reconoce que el riesgo penal ya no se limita a la impresión física, sino también a la habilitación digital dentro de los sistemas administrados por la SUNAT.

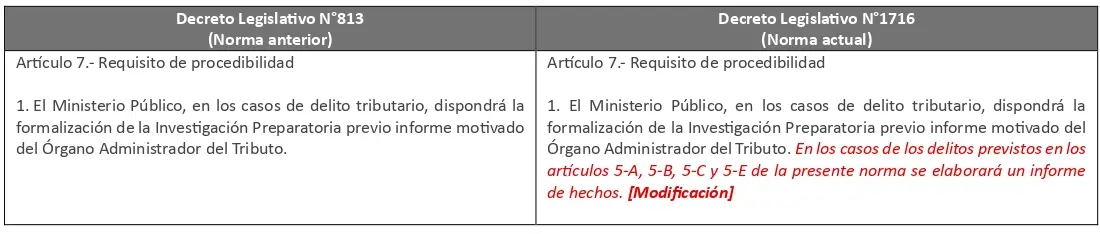

2. Modificación del Artículo 7

Se mantiene como regla general que el Ministerio Público solo podrá formalizar investigación preparatoria en delitos tributarios previo informe motivado del Órgano Administrador del Tributo.

No obstante, la modificación precisa que, en los casos de los delitos previstos en los artículos 5-A, 5-B, 5-C y el nuevo artículo 5-E, se elaborará un informe de hechos.

Delitos comprendidos en esta exigencia:

• El proporcionar información falsa para habilitación de facturación electrónica. (artículo 5-A)

• El almacenamiento de bienes en lugares no declarados ante la SUNAT. (artículo 5-B)

• El confeccionar, obtener, vender o facilitar comprobantes de pago, guías de remisión, notas de crédito o notas de débito, para la comisión de delitos tributarios. (artículo 5-C)

• El nuevo delito vinculado a la falsificación o adulteración de constancias del SPOT. (artículo 5-E)

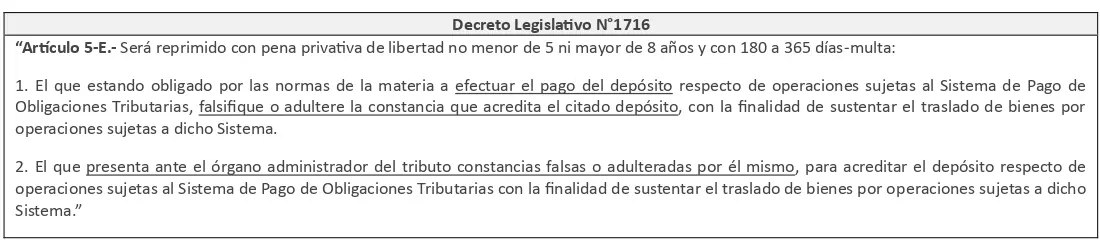

3. Incorporación del artículo 5-E

Este nuevo tipo penal responde a la detección de prácticas vinculadas a la falsificación o adulteración de los sustentos utilizados con la finalidad de sustentar el traslado de bienes sujetos al Sistema de Pago de Obligaciones Tributarias (SPOT), específicamente en los siguientes supuestos:

• La falsificación o adulteración de constancias que acrediten el pago del depósito de detracciones.

• La presentación ante la SUNAT de constancias manipuladas o documentación adulterada para aparentar el cumplimiento de la obligación de efectuar el correspondiente depósito del SPOT.

De esta manera, la norma busca sancionar no solo la manipulación material de la constancia de depósito, sino también su utilización ante la Administración Tributaria como medio para simular cumplimiento tributario y viabilizar el traslado de bienes.

Nota Compliance

Debe tenerse presente que la Ley N.° 30424, que regula la responsabilidad administrativa de las personas jurídicas, contempla la posibilidad de que éstas respondan por delitos previstos en la Ley Penal Tributaria.

En consecuencia, las modificaciones introducidas por el Decreto Legislativo N.° 1716 implican la necesidad de revisar y, de ser el caso, actualizar los MODELOS DE PREVENCIÓN en relación con:

• Los riesgos asociados a la proporción de información falsa del contribuyente con ocasión de la inscripción o modificación de datos en el RUC para la habilitación como emisor electrónico (artículo 5-A).

• Los riesgos vinculados al cumplimiento del pago del SPOT, validación de constancias de depósito y control documental previo al traslado de bienes (artículo 5-E), así como a la utilización del crédito fiscal del IGV.

Desde una perspectiva de compliance penal & tributario, el foco deberá centrarse en el fortalecimiento de controles internos en áreas contables, tributarias y logísticas, así como en la trazabilidad y validación de la información que se presenta ante la SUNAT.

Para más información contáctanos a [email protected]