Alertas jurídicas

Área: Compliance

- Nueva reforma al régimen de barreras burocráticas: principales cambios introducidos por la Ley N.° 32587

11-05-2026

- LA SBS APRUEBA GUÍA DE IDENTIFICACIÓN Y REPORTES DE ALERTAS PARA LOS SUJETOS OBLIGADOS ANTE LA UIF

08-05-2026

- Se aprueba el nuevo Texto Único Ordenado de la Ley del Procedimiento Administrativo General

06-05-2026

- LA SBS ACTUALIZA NORMATIVA PLAFT PARA CASINOS, TRAGAMONEDAS Y MODIFICA RÉGIMEN SANCIONADOR Y TUPA

09-04-2026

- Aprueban el Plan Nacional de Infraestructura 2026–2031: Nueva lógica de priorización y retos de implementación

24-03-2026

- Aprueban el nuevo Reglamento de Obras por Impuestos (OxI)

24-03-2026

- Aprueban el Reglamento del Fondo para la Administración de la Retribución de Contratos de Concesión de Infraestructura de Transporte (FONRECIT)

13-03-2026

- MODIFICACIONES A LA LEY PENAL TRIBUTARIA: Alcances e Impacto del Decreto Legislativo N.° 1716

18-02-2026

- Cambios importantes a la Ley de Represión de Conductas Anticompetitivas: Medidas cautelares sin tasa y nueva regla sobre costos probatorios

18-02-2026

- Implementación estratégica del SISTEMA DE PREVENCIÓN LA/FT y FP

16-02-2026

- FINANCIAMIENTO DE ORGANIZACIONES POLÍTICAS Y RIESGOS EMPRESARIALES Consideraciones clave ante las próximas elecciones

16-02-2026

- Hacia una ejecución más rápida de obras públicas: principales cambios introducidos por el Decreto Legislativo N° 1726

13-02-2026

- Lo que debes saber sobre la actualización de la ISO 37001:2025

11-02-2026

- Modificación a la Ley 32069: Declaran improcedentes las medidas cautelares que paralicen obras de infraestructura hidráulica

05-02-2026

- Modificaciones a la Ley N°32441 buscan modernizar el marco de las Asociaciones Público Privadas y Proyectos en Activos para impulsar eficiencia y desarrollo

05-02-2026

- Modificaciones a la Ley de Transporte: Incorporación del Sistema Integrado de Transporte (SIT)

04-02-2026

- Nuevos riesgos penales por tráfico de datos informáticos

26-01-2026

- Inversión Privada en Patrimonio Cultural

26-01-2026

- Informe Anual del Oficial de Cumplimiento (IAOC)

20-01-2026

- Informe Semestral del Oficial de Cumplimiento (ISOC)

20-01-2026

- Publican Decreto Supremo N° 001-2026-EF que modifica el Reglamento de la Ley N° 32069, Ley General de Contrataciones Públicas

09-01-2026

- Publicación del Reglamento de la Ley N° 32441, Ley que regula la promoción de la inversión privada mediante Asociaciones Público Privadas y Proyectos en Activos

26-12-2025

- Ley de Presupuesto del Sector Público para el Año Fiscal 2026 fija nuevos montos para determinar los procedimientos de selección bajo la Ley 32069- Ley General de Contrataciones Públicas

04-12-2025

- TC inaplica impedimento para contratar con el Estado por razón de parentesco al considerarlo desproporcionado

02-12-2025

- Aprueban Norma SPLAFT para Proveedores de Servicios de Activos Virtuales

12-08-2024

- Regulación de Lavado de Activos y Financiamiento del Terrorismo

23-03-2023

- Ley para la Lucha contra la Evasión y para la Formalización de la Economía

15-03-2022

Informe Anual del Oficial de Cumplimiento (IAOC)

El Informe Anual del Oficial de Cumplimiento (IAOC) constituye una de las obligaciones más relevantes del Sistema de Prevención del Lavado de Activos y del Financiamiento del Terrorismo (SPLAFT) aplicable a los Sujetos Obligados (SO). Este informe, elaborado por el Oficial de Cumplimiento con periodicidad anual, tiene por finalidad evaluar el nivel de cumplimiento de las políticas, controles y procedimientos que integran el SPLAFT durante el año calendario anterior, en este caso, el correspondiente al año 2025.

La finalidad del IAOC es informar a la Unidad de Inteligencia Financiera del Perú (UIF-Perú) sobre el grado de cumplimiento, la eficacia y el adecuado funcionamiento del SPLAFT, permitiendo a la autoridad supervisora contar con una visión integral del sistema implementado por el Sujeto Obligado.

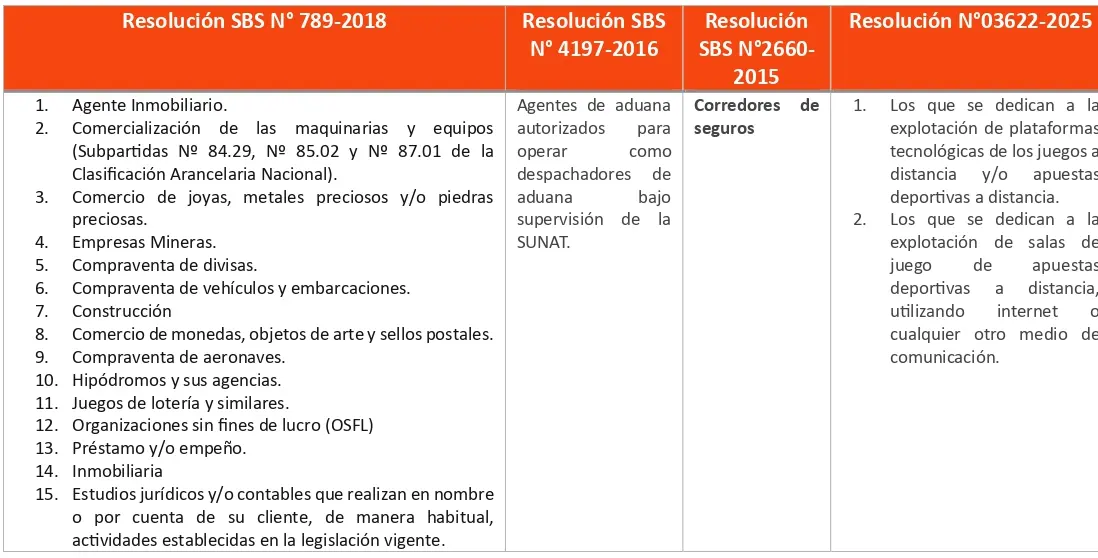

¿Quiénes están obligados a presentar el IAOC?

Deben presentar el IAOC, los SO comprendidos en las siguientes resoluciones:

¿Qué sucede si el SO cuenta con un Oficial de Cumplimiento Corporativo?

Deberá presentar un IAOC por cada SO que forme parte del grupo económico.

¿Qué debe contener el IAOC?

- Información General del SO

- Información de la modalidad de oficial de cumplimiento que ostenta el SO

- Estadística anual de Operaciones

- Principales actividades realizadas para el cumplimiento de las normas relativas al Registro de Operaciones (RO) y las estadísticas respectivas.

- Políticas y Procedimientos del SPLAFT

- Capacitación en temas relativos al SPLAFT

- Manual de Prevención y Gestión de los Riesgos de LA/FT y Código de Conducta para la Prevención del LA/FT.

- Otros aspectos relevantes

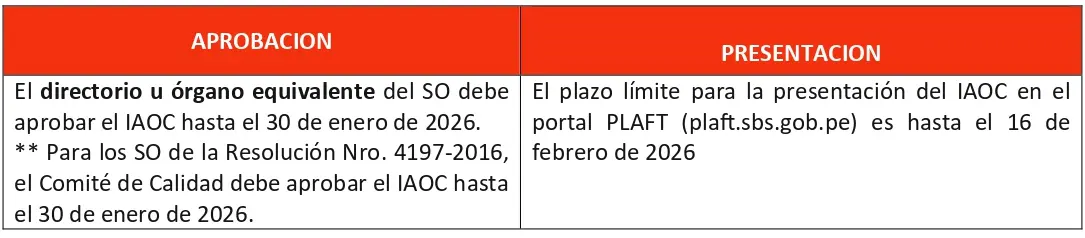

Aprobación y presentación

¿El IAOC debe adjuntar algún anexo?

Si, los SO de la Resolución SBS 789-2018 deben presentar un Informe de Auditoría Interna (IAI) que debe ser aprobado por el Directorio u órgano equivalente como máximo el 30 de enero de 2026 y debe contener:

- Procedimientos para identificar y evaluar los riesgos del LA/FT y FP.

- Políticas y procedimientos que aseguren el adecuado conocimiento del cliente, directores, trabajadores y proveedores, según corresponda.

- Procedimiento de identificación de operaciones inusuales y/o sospechosas.

- Existencia del Manual y Código, debidamente aprobados, difundidos y obligatorios

- Existencia de capacitación anual de acuerdo con los contenidos previstos.

- Verificar los criterios aplicados para no considerar sospechosas algunas operaciones.

- Implementación, llenado y envío oportuno del RO.

- Envío oportuno de otros registros, reportes e informes que deben ser comunicados a la UIF Perú

- Comunicación oportuna de los ROS, lo que de modo alguno implica el acceso a los mismos.

- Cumplimiento de la normativa sobre prevención del LA/FT.

- Otros que determine la SBS

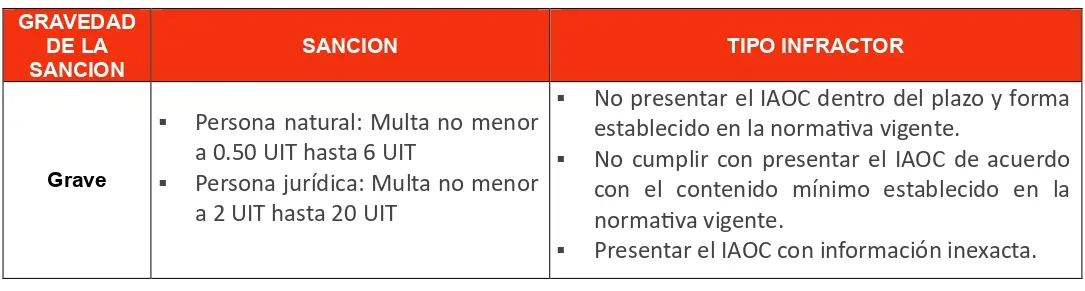

Sanciones aplicables

El Reglamento de Infracciones y Sanciones en Materia de PLAFT (Resolución SBS N° 8930-2012) establece las siguientes infracciones:

Para más información contáctanos a [email protected]